با بیمه مسئولیت بیشتر آشنا شویم/ چه مواردی تحت پوشش بیمه مسئولیت نیست؟

به طور کلی بیمه مسئولیت به تعهد بیمه گذار برای خسارات جانی و مالی به اشخاص ثالث گفته می شود؛ با این حال اگر قصوری در یک حادثه رخ داده باشد پرداخت خسارات تحت پوشش بیمه مسئولیت قرار نمی گیرد.

به گزارش نکستونز بیمه مسئولیت تعهد بیمه گذار در مقابل ضررهای مالی و جانی به افراد ثالث است. با این حال این بیمه فقط در صورتی خسارات را پوشش می دهد که مسئولیت آن بر عهده بیمه گذار باشد. در واقع همانطور که گفته شد این بیمه مسئولیت بیمه گذار در مقابل سایر افراد است.

برای مثال ممکن است براثر غفلت یا قصور فرد خساراتی مالی و جانی به اشخاص ثالث وارد شود که متعاقب این موضوع آن فردمحکوم به پرداخت غرامت به اشخاص ثالث است. در مواردی نیز مسئولیت و یا خساراتی ناشی از تولید ساخت اداره مدیریت و یا ارائه خدمات سرویس و نگهداری در مورد اشخاص ثالث وجود دارد و حتی در مورد منازل مسکونی نیز صدق می کند.

ممکن است بواسطه امور شغلی از قبیل بازسازی پذیرایی ساخت و تولید در بعضی مواقع خسارات جانی و مالی سنگینی به افراد وارد شود که مسئولیت این موارد متوجه کارفرماست. غفلت فردی ممکن است منجر به خسارت مالی یا صدمه جانی به شخص یا اشخاص ثالث شده و شخص خاطی مسئول جبران خسارات و صدمات وارده است.

به همین منظور وجود بیمه ای مانند بیمه مسئولیت در اصناف و حوزه های شغلی به مراتب از اهمیت بسیار بالایی برخوردار است و در سال های اخیر این نوع بیمه شاهد رشد و گسترش بالایی بود.

خسارات ایجاد شده از مسئولیت براثر عمل اشتباه و غفلت آمیز یک شخص حقیقی و یا حقوقی که در انجام فعل اقدامات احتیاطی را رعایت نکرده واقع می شود. با این حال بیمه های مسئولیت در هیچ موردی در قبال اقدامات و اعمال عمدی بیمه گذار که منجر به خسارات مالی و جانی شود پوشش ارائه نمی دهد؛ چراکه حادثه بیمه پذیر به حادثه ای اطلاق می شود که اتفاق باشد. به همین دلیل خسارات عمدی خارج از تعهد این نوع بیمه نامه قرار می گیرد.

بیمه مسئولیت دارای سه دسته عمده بیمه مسئولیت مدنی بیمه مسئولیت قراردادی و بیمه مسئولیت متقابل است.

بیمه مسئولیت مدنی تعهداتی را شامل می شود که بر اساس قانون بیمه گذار بر عهده دارد و اگر حادثه یا اتفاقی رخ دهد بیمه گذار باید پاسخگو باشد. این نوع بیمه انواع گوناگونی دارد و معمولاً در هر شرایطی که فردی مسئولیتی را عهده دار است بیمه مسئولیت نیز تعریف شده است. همچنین به دلیل اختلاف بسیار در مقدار ریسک مسئولیت های گوناگون بیمه مسئولیت در انواع مختلف وجود دارد. برخی از انواع بیمه مسئولیت شامل بیمه مسئولیت مدنی عمومی بیمه مسئولیت مدنی حرفه ای بیمه مسئولیت مدنی تولیدکنندگان کالا بیمه مسئولیت مدنی حرفه ای پزشکان و پیراپزشکان بیمه مسئولیت مدنی کارفرما در قبال کارکنان و بیمه مسئولیت حرفه ای مهندسین در ساختمان ها می شود.

بیمه مسئولیت قراردادی بر اساس قانون و به صورت یک توافق قراردادی میان طرفین است. این بیمه تعهد اشخاص در قبال قرارداد ضمنی و صریحی است که فرد به دلیل کم کاری و کوتاهی بر عهده می گیرد.

بیمه مسئولیت متقابل در حقیقت تعهدی متقابل در مقابل افراد دیگر است؛ یعنی تعهدی یک جانبه از سمت یک شخص به شخص دیگر. این نوع بیمه پوشش های بسیار زیادی دارد و از انعطاف بسیاری مطابق با شرایط بیمه گذار برخوردار است. اما به سبب محدود نبودن و باز بودن شرایط و پوشش های این بیمه معمولا شرکت های زیادی این نوع را ارائه نمی دهند و یا از پذیرفتن آن خودداری می کنند.

با این حال برخی موارد زیر از مواردی است که خارج از تعهدات بیمه ای در بیمه های مسئولیت حوزه پزشکی و پیرا پزشکی است:

- خسارات ناشی از درمان یا عمل جراحی خارج از تخصص بیمه گذار؛

- خسارات ناشی از هرگونه معالجه مداوا و یا عمل جراحی توسط بیمه گذار در صورتی که وی از مواد مخدر یا داروهای خواب آور و یا مشروبات الکلی استفاده کرده باشد؛

- غرامت ناشی از هرگونه معالجه مداوا و یا عمل جراحی که خلاف قوانین و مقررات جاری کشور باشد؛

- غرامت ناشی از هرگونه بیهوشی عمومی که خارج از درمانگاه یا بیمارستان انجام شده باشد؛

- غرامت ناشی از دعاوی اشخاص ثالث در خصوص عدم النفع؛

- غرامت ناشی از انجام معالجه مداوا و یا عمل جراحی نسبت به منسوبین درجه یک (سببی و نسی)؛

- و غرامت ناشی از انجام هرگونه مداوا معالجه و یا عمل جراحی به منظور زیبایی

گفتنی است؛ در این نوع بیمه نامه تعهد بیمه گر در هر مورد محدود به جبران غرامت مسئولیت مدنی بیمه گذار براساس حداکثر سقف مندرج در بیمه نامه است. لازم به توضیح است که در مورد این بیمه نامه حداکثر سقف تعهدات مالی برای جرح و فوت باید به نحوی تعیین می شود که منطبق با آراء صادره از محاکم و مراجع ذیصلاح قانونی باشد.

آمارهای بیمه مسئولیت در ایران

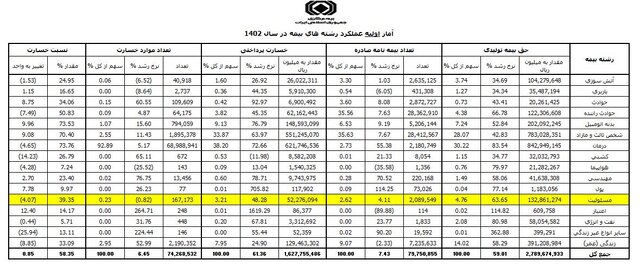

بر اساس داده های منتشر شده از سوی بیمه مرکزی رشته بیمه مسئولیت در سال ۱۴۰۲ تعداد دو میلیون ۸۹ هزار و ۵۴۹ فقره بیمه نامه مسئولیت به ارزش ۱۳.۲ هزار میلیارد تومان صادر شد که رشد ۴.۱ درصدی را نسبت به سال ۱۴۰۱ در تعداد بیمه نامه های صادر شده نشان می دهد.

همچنین ارزش این رشته بیمه در سال ۱۴۰۲ نسبت به سال قبل از آن یعنی ۱۴۰۱ حدود ۶۳.۶ درصد افزایش یافت و سهم ۴.۷ درصدی را از کل صنعت بیمه کشور در سال ۱۴۰۲ به خود اختصاص داد.

آمار بیمه مسئولیت در سال ۱۴۰۳

براساس آخرین آمار از صنعت بیمه در سال ۱۴۰۳ طی ۱۱ ماهه ۱۴۰۳ یعنی از ابتدای سال ۱۴۰۳ تا پایان بهمن ماه همان سال دو میلیون و ۷۱ هزار و ۷۸ فقره بیمه نامه مسئولیت صادر شده که ارزش آن طی این مدت به ۱۶.۴ هزار میلیارد تومان می رسد که در قیاس با مدت مشابه خود در سال قبل از آن ۹.۳ درصد در تعداد بیمه نامه های صادر شده و ۳۸ درصد در ارزش بیمه نامه رشد را تجربه کرده است.

همچنین در این مدت ۱۴۳ هزار و ۱۹۶ مورد خسارت در رشته بیمه مسئولیت به ارزش نزدیک به شش هزار میلیارد تومان پرداخت شده است که نشان دهنده رشد ۴۸ درصدی در ارزش خسارات پرداخت شده در این رشته بیمه نسبت به مدت مشابه در سال قبل از آن دارد.

پایان خبر نکستونز

آیا شما به دنبال کسب اطلاعات بیشتر در مورد "با بیمه مسئولیت بیشتر آشنا شویم/ چه مواردی تحت پوشش بیمه مسئولیت نیست؟" هستید؟ با کلیک بر روی اقتصادی، اگر به دنبال مطالب جالب و آموزنده هستید، ممکن است در این موضوع، مطالب مفید دیگری هم وجود داشته باشد. برای کشف آن ها، به دنبال دسته بندی های مرتبط بگردید. همچنین، ممکن است در این دسته بندی، سریال ها، فیلم ها، کتاب ها و مقالات مفیدی نیز برای شما قرار داشته باشند. بنابراین، همین حالا برای کشف دنیای جذاب و گسترده ی محتواهای مرتبط با "با بیمه مسئولیت بیشتر آشنا شویم/ چه مواردی تحت پوشش بیمه مسئولیت نیست؟"، کلیک کنید.